[シンガポール] 不動産価値は今後も維持の見込み

2018/11/15

[シンガポール] 不動産価値は今後も維持の見込み

シンガポールのコマーシャル不動産市場への外国機関投資家の関心が薄まって数年経ちましたが、また外国の関心が高まってきているようです。

外国機関投資家(エクイティ・年金基金、保険、ソブリン・ウェルス・ファンドなど)が過去3年間(2016年~2018年現在まで)にシンガポールに投資した額は、取引額で53億シンガポールドル(約4,376億円)に達し、その前の6年間(2010年~2015年)の11億シンガポールドル(約908億円)の約5倍になりました。投資家の信頼が戻った理由としては、シンガポール不動産の安定したファンダメンタルがあげられます。長期に視点を置く投資家たちは、周期的な価格変動や投資過熱抑制策ではなく、シンガポール不動産が持つ価値を十分に認識しているのです。

2015年、外国機関投資家は、シンガポールのオフィスセクターの脆弱さゆえに、市場から退いていました。GDP成長率が2%を下回る中の供給過剰は、コマーシャル不動産市場に影響を与え、オフィス・リテール賃貸が減少、空室率が上昇しました。グローバル経済が回復の兆しを見せる中、この低迷する需要は2016年初まで続きました。

しかし、2016年、オフィス市場が安定化するにつれ外国機関投資家も戻り、取引額は43億シンガポールドル(約3,552億円)にまで高まりました。その後、2017年には取引額は15億シンガポールドル(約1,238億円)と持続可能なペースに減少、2018年は現在までで16億シンガポールドル(約1,321億円)となっています。

2016年に変化が訪れたきっかけは、カタール投資庁によるアジア・スクエア・タワー1の買収で、投資額は34億シンガポールドル(約2,806億円)でした。続いて2017年には、マニュライフによるPWCビルディングの買収(7億4,700万シンガポールドル、約616億円)、FWDによるワン・ジョージ・ストリートの50%持ち分の取得(5億9,160万シンガポールドル、約488億円)がありました。

2018年もその勢いは続いています。注目すべき案件としては、AEWによるトウェンティ・アンソン(5億1,600万シンガポールドル、約426億円)および55マーケットストリート(2億1,680万シンガポールドル、約179億円)の買収です。直近では、PGIMが78シェントン・ウェイを、6億8,000万シンガポールドル、約561億円)で取得するとの情報もあります。加えて、ブラックロックによる最近のプルデンシャル・タワーの7ストラタ*ユニット買収(1億3,010万シンガポールドル、約107億円)もまた、外国機関投資家がストラタオフィス市場を強みに確信を持っている証拠だと言えるでしょう。

連邦準備銀行が金利を上げ続ける中、最近行われた取引のキャップレート*を見てみると、高い利回りを求める声は少し弱まっているようです。アジア・スクエア・タワー1とワン・ジョージ・ストリートは、2016年、2017年にそれぞれキャップレート3.2%、トウェンティ・アンソンは、それよりも低い2.7%で取引がされました。

シンガポールのオフィス資産に対する投資家の需要は、外国機関投資家の間でも堅調に推移することは明らかです。シンガポールへの関心は、高まる貿易上の緊張と新興市場の低迷の中、市場の先行きの不透明感があふれる中、一気に高まりました。シンガポールは、資本の保全および増価の双方において安全圏だとみられているのです。

グレードAオフィスの力強い反発

外国機関投資家は、2017年オフィス市場が反発し、2018年にかけて強気の勢いを保ち続けたことで報われました。オフィスの資本価値は、2017年以降のグレードAオフィスの力強い反発に下支えされています。クッシュマン&ウェイクフィールドのグレードAオフィスのバスケット方式の分析によると、2017年第1四半期の落ち込みから、18パーセントの急騰を見せました。直近では2015年の第1四半期のピークから、たった4パーセント下げた数値となります。よって、2018年のオフィス資本価値は、2017年の12パーセント増に続き、さらに16パーセントの上昇を見せるとみられています。

2018年第3四半期のコマーシャル取引量は、今年大物取引の数が少ないこともあり、今のところ38億シンガポールドル(約3,131億円)と減少していますが、コマーシャル市場は、CBD(中心業務地区)の賃料が安定的に上昇していること、力強い流動性が多様化しそうなことを受けて、中期的には成長するとみられています。

たとえば、ARAは、マニュライフ・センターを5億5,000万シンガポールドル(約403億円)で買収するための交渉中、CLSAは77ロビンソンを7億2,500万シンガポールドル(約597億円)で売りに出しています。また、カザナ・ナショナルは、マリーナ・ワンとDUOタワーの60%持ち分を、マレーシア政府の負債1兆リンギット(約27兆円)を減らすべく、売却するとみられています。

2019年にかけてのオフィス市場の今後の動きとしては、グレードAオフィスの供給が少ない中、オフィススペースの安定的な需要がみられるでしょう。ビジネスオペレーションのハブとしてのシンガポールの魅力を押し出してきたシンガポール政府の絶え間ない努力により、シンガポール国内に事務所を構えようとする企業を呼び込むことは間違いありません。

一定の投資家からの需要もあり、コマーシャル投資営業は、2014年~2017年にかけて、年平均成長率(CAGR)23.5%の成長をみせました。キャップレートに圧力がかかる中、供給がタイトな状態が続くため、2019年には資本価値もさらに14%ほど成長する見込みです。

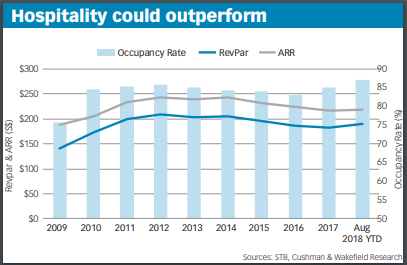

ホスピタリティセクターの今後のさらなる成長

加えて、ホスピタリティセクターもまた、安定した観光客数によりさらなる成長が見込めそうです。2018年これまでの平均ホテル稼働率(AOR)は87%に到達、ここ10年で最も高いレベルとなっています。平均客室単価(ADR)もまた、2018年前半期、高級、中級、エコノミーセグメントにそれぞれにおいて上昇、261.50シンガポールドル(約21,575円、2017年から+1.4%)、167.70シンガポールドル(約13,838円、+0.4%)、105.70シンガポールドル(約8,722円、+2.6%)となっています。

ホテルの客室数に限りがあるため、室料はさらに上昇する可能性があります。URA(都市再開発庁)が2018年後半期GLS(政府土地売却)プログラムでクラブストリートの区画をリリースしたのはタイムリーでした。同様に、再開発によりホテルを建設すべく、ウォータールー・アパートメントのコレクティブセールが開始されたのもまた肯定的にとらえられています。

レジデンシャルのコレクティブセールにとって、7月の投資過熱抑制策は痛手ではありましたが、住宅需要は、HDBをアップグレードする人々とエンブロックでマイホームを売却した人々のプールにより一定の水準で推移する見込みです。コレクティブセールで立ち退きを余儀なくされた世帯は6,700と言われており、これらの人々が今後家さがしをするものとみられます。不動産投資過熱抑制策は、市場関係者が予想していたほどネガティブな影響を与えていないのかもしれません。

実際、2013年6月末の総債務返済比率(TDSR)**によるローンの枠組みの方が深刻な影響を残しています。TDSR以降、レジデンシャルの販売量は42%落ち込みました。それに対し、7月6日から実施された投資過熱抑制策では、20%の下落にとどまりました。今年に入って、新築プロジェクトの42%が立ち上がり月に三分の一を販売しています。価格面では、URA(都市再開発庁)の民間不動産価格インデックスは、2013年第3四半期、TDSRの発表後横ばいとなりました。しかし、2018年第2四半期からはたった0.5%ですが、2018年第3四半期、価格は上昇を続けています。適切な価格とロケーションを選んだデベロッパーは成功を収めているのです。

メアリーマウンド・ロードのジェイドスケープ、ライフル・レンジ・ロードのメイフェア・ガーデンズ、ウッドレイのパークコロニアル、ホーガン・アベニュー7のリバーフロント・レジデンシーズは、7月6日の投資過熱抑制策実施後も安定的な売り上げを記録しています。クッシュマン&ウェイクフィールドは、住宅価格について、来年は0~3%とやや低めではあるものの、ポジティブな成長を続けるとみており、新築住宅販売については、一年に9,000~10,000ユニットとその勢いを維持すると予想しています。

(出所:The Business Times)

*キャップレート(Cap Rate,Capitalization Rate)とは、不動産の純収益(NOI、総家賃収入から管理費や修繕費などを控除したもの)を不動産価格で除した率。不動産の鑑定評価の際に、その不動産から生じる純収益を、還元利回りで割れば、その不動産の評価額が算出される。

**ローンの(年間または毎月の) 支払額を収入(年収または月収)で除したもの。

もっと詳しく知りたい方はこちら